Retaxfall: Impfstoffe im Sprechstundenbedarf

Die Abrechnung von Sprechstundenbedarf (SSB) ist in vielen Apotheken Alltag, und dabei sind im Gegensatz zur Belieferung normaler Rezepte besondere Regelungen zu beachten. Vor allem gilt das allgemeine Wirtschaftlichkeitsgebot, der Rahmenvertrag ist hier nicht maßgeblich. Zu berücksichtigen sind jedoch die Vorgaben in den jeweils geltenden Arzneilieferverträgen.

Zuletzt erreichte uns eine weitere Retaxationen aus dem Bereich Westfalen-Lippe: Hier scheint es eine Besonderheit bei der Impfstoffbelieferung zu geben. Über einen Fall berichteten wir bereits im vergangenen Herbst (Detektivspiel: Retax von Impfstoff im Sprechstundenbedarf).

Impfstoff-Retax auf SSB-Rezept

Im aktuellen Fall lag ein ähnlicher Sachverhalt wie damals vor. Eine Apotheke hatte auf ein SSB-Rezept einen Import abgegeben: ENGERIX-B Erwachsene Inj.-Susp. i. e. Fertigspritze 10 St. N2 ORI PZN 00883643; auf der Verordnung war keine Angabe zum Hersteller gemacht worden. Im Nachgang wurde die Apotheke mit Hinweis auf die regional geltende Impfstoffvereinbarung und dem Vermerk „Rabattwert korrigiert“ retaxiert.

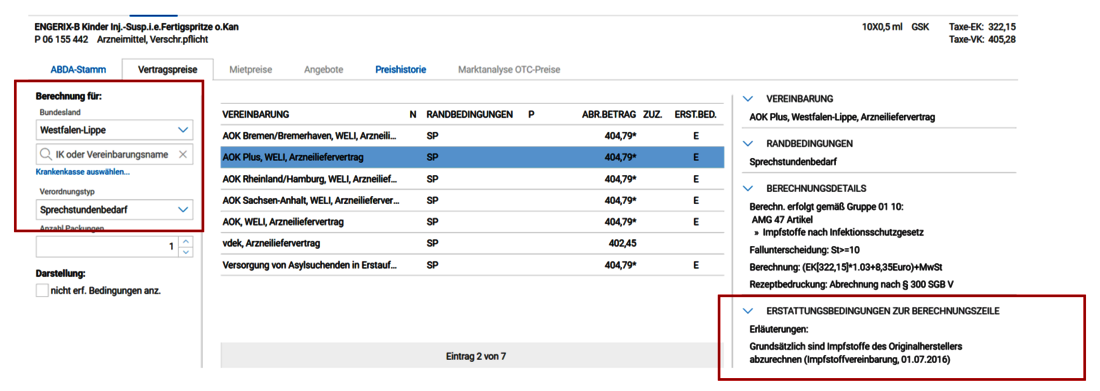

Ein Blick in die Apotheken-EDV zeigt Folgendes:

Gemäß der Impfstoffvereinbarung sind bei Sprechstundenbedarf im Bereich Westfalen-Lippe Impfstoffe des Originalherstellers abzurechnen.

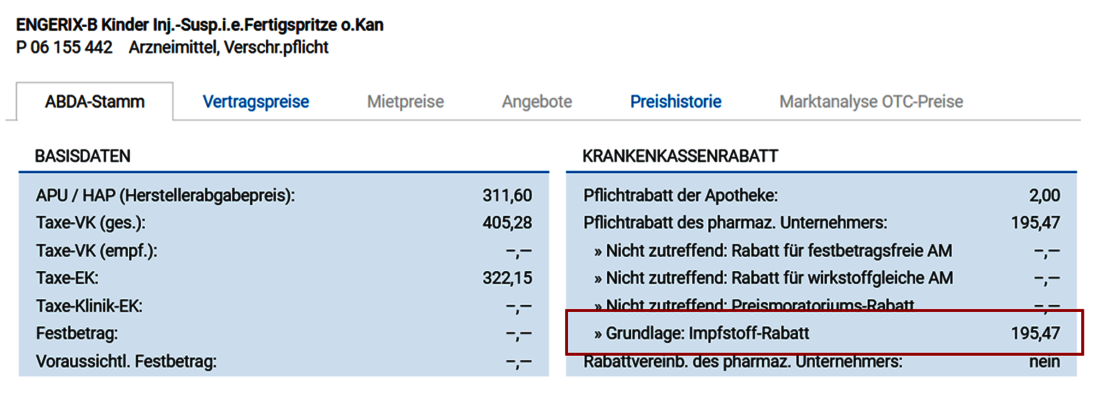

Zusätzlich findet man einen Hinweis auf einen Impfstoff-Rabatt:

Offensichtlich wurden hier demnach Rabatte mit den Originalherstellern ausgehandelt. Gibt die Apotheke nun nicht das Original, sondern einen Import ab, so wird nicht der rabattierte Preis abgerechnet – am Ende stellt die Krankenkasse der Apotheke die Differenz in Form einer Retax in Rechnung.

Die Retax erfolgte also zu Recht und ein Einspruch ist nicht erfolgversprechend, zumindest wenn das Original zum Abgabezeitpunkt lieferbar war.

Sprechstundenbedarf: regionale Vereinbarungen prüfen

Vor der Belieferung von SSB-Rezepten sollten also die jeweiligen Arzneilieferverträge und gegebenenfalls zusätzlich vorliegende Impfstoffvereinbarungen geprüft werden. Außerdem empfiehlt sich eine Überprüfung in der Apotheken-EDV, ob diesbezüglich Hinweisfenster angezeigt werden – diese sollten nicht ungelesen ignoriert werden, um nicht in eine Retaxfalle zu tappen.

Neuen Kommentar schreiben

Sie müssen angemeldet sein, um die Kommentarfunktion nutzen zu können.

Benutzeranmeldung

Geben Sie Ihren Benutzernamen und Ihr Passwort ein, um sich an der Website anzumelden

DAP Newsletter

Immer aktuell informiert mit dem DAP Newsletter: zur Newsletter-Anmeldung