Ist eine OTC-Begleittherapie erstattungsfähig?

Hinweis

Es handelt sich bei dem Inhalt dieser Seite um eine frühere Veröffentlichung. Bitte beachten Sie, dass die Aussagen gegebenenfalls nicht mehr der aktuellen Rechts- und Vertragslage entsprechen.

Bei Fragen hilft Ihnen das DAP-Team auch gerne persönlich weiter – schreiben Sie einfach eine E-Mail an insonderfo@anderesdeutschesapothekenportal.de.

Wir haben ein Rezept über „Calcimagon D3 KTA 112 St. PZN: 01164726“ erhalten mit der Diagnose:

„Obligate Begleitmedikation bei Xgeva-Therapie bei össarer Metastasierung des Magenkarzinoms“.

Dürfen wir das Rezept mit dieser Diagnose beliefern?

Antwort

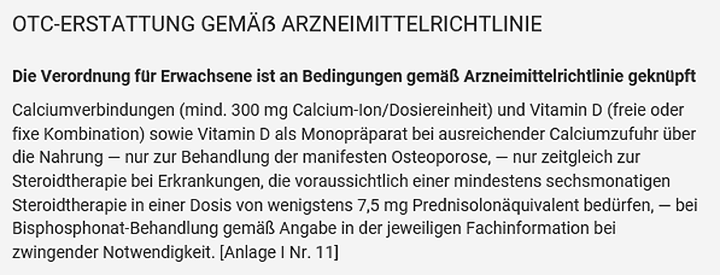

Die Erstattungsbedingungen für Calcium in Kombination mit Vitamin D sind in Anlage I zur Arzneimittel-Richtlinie (AM-RL) des G-BA verankert:

Danach wäre eine Erstattung zunächst nicht möglich. Es gilt jedoch allgemein § 12 Abs. 7 der Arzneimittel-Richtlinie:

12 Abs. 7 AM-RL

„Nicht verschreibungspflichtige Arzneimittel, die begleitend zu einer medikamentösen Haupttherapie mit zugelassenen, im Rahmen der vertragsärztlichen Versorgung verordnungsfähigen Arzneimitteln eingesetzt werden (Begleitmedikation), sind verordnungsfähig, wenn das nicht verschreibungspflichtige Arzneimittel in der Fachinformation des Hauptarzneimittels als Begleitmedikation zwingend vorgeschrieben ist.“

In der Fachinformation von Xgeva wird ausdrücklich auf eine Calciumgabe hingewiesen:

„Eine Ergänzung mit Calcium und Vitamin D ist, außer bei bestehender Hyperkalzämie, bei allen Patienten erforderlich.“

Die Verordnung zulasten der GKV ist also möglich.

Grundsätzlich gilt:

Ist eine Diagnose auf dem Rezept angegeben, sollten Sie die Vorgaben prüfen. Ist keine Diagnose angegeben, so haben Sie auch keine Prüfpflicht.

- DAP Arbeitshilfe „OTC-Arzneimittel auf GKV-Rezept“ (PDF)

- DAP Lexikon

- Diskutieren Sie Ihre Abgabefragen auch im DAP Forum!

Anmerkung

Die Beantwortung der Fragen erfolgt im Rahmen kollegialer Hilfe.

Trotz größter Sorgfalt können wir aufgrund der teils komplizierten Sachverhalte keine Haftung übernehmen.

Neuen Kommentar schreiben

Sie müssen angemeldet sein, um die Kommentarfunktion nutzen zu können.

Benutzeranmeldung

Geben Sie Ihren Benutzernamen und Ihr Passwort ein, um sich an der Website anzumelden

DAP Newsletter

Immer aktuell informiert mit dem DAP Newsletter: zur Newsletter-Anmeldung